Dış ticaret sektöründe çalışmaya, 1993 -95 yılları arasında Nel Dış Tic. firması ihracat uzmanı olarak başladım.1997-2017 yılları arasında ise Solmaz Gümrük Müşavirliği firması bünyesinde, 20 yıl proje teşvik departmanı sorumluluğunu yürüttüm.2017 Mart ayından itibaren Subaşı Gümrük Müşavirliği Proje Teşvik departmanı Müdürü olarak iş hayatına devam etmekteyim.Faaliyet yürüttüğüm dış ticaret konuları;

· Dahilde İşleme Rejimi işlemleri ve mevzuatı

· Yatırım Teşvik Belgesi Mevzuatı

· Hariçte İşleme Rejimi mevzuatı ve belge alınması/kapatılması

· Yetkilendirilmiş Yükümlü sertifikası alınması ve mevzuatıBu çerçevede çeşitli kurumlarda eğitmenlik de yapmaktayım.• Solmaz Akademi (2016-2017)

• Subaşı Güm Müş. Dış Ticaret seminerleri (2017- --)Ayrıca sosyal medyada bulunan kişisel sayfasında ve TEDAR, GÜMRÜK TV gibi dijital yayınlarda makalelerim yayınlanmıştır.

6) – Bu fıkranın yürürlüğe girdiği tarihten önce düzenlenmiş – ihracat taahhüt hesabı henüz kapatılmamış dahilde işleme izin belgelerine/dahilde işleme izinlerine (7108, 7112.91, 7113.19 tarife pozisyonundaki/alt pozisyonlarındaki eşya için düzenlenmiş dahilde işleme izinleri hariç) 1- bu fıkranın yürürlüğe girdiği tarihten itibaren 6 (altı) ay içerisinde Bakanlığa müracaatta bulunulması kaydıyla, 2- bu müracaatın uygun görüldüğü tarihten itibaren 3 (üç) ayı geçmemek üzere belge/izin orijinal süresinin yarısı kadar ilave süre verilir.

7) – Bu fıkranın yürürlüğe girdiği tarihten önce düzenlenmiş – ihracat taahhüt hesabı henüz kapatılmamış 7108, 7112.91, 7113.19 tarife pozisyonundaki/alt pozisyonlarındaki eşya için düzenlenmiş dahilde işleme izinlerine 1-bu fıkranın yürürlüğe girdiği tarihten itibaren 6 (altı) ay içerisinde Bakanlığa müracaatta bulunulması kaydıyla, 2- bu müracaatın uygun görüldüğü tarihten itibaren 1 (bir) ayı geçmemek üzere izin orijinal süresinin yarısı kadar ilave süre verilir.

Yayınlanan bu tebliğ değişikliği ile bakanlık firmaların ihtiyaçlarını hızlıca tespit edip önlem alarak ithalat ve ihracat süreçlerine gereken katkıyı sunmuştur.

İki sertifika da gümrük işlemlerinin kolaylaştırılmasına yönelik düzenlenen belgelerdir yani gümrük işlemlerin VIP olarak yürütülmesini sağlar.

Farkları?

1- Yetki Kapsamı Yetkilendirilmiş yükümlüler onaylanmış kişilerin faydalandığı tüm izin ve yetkilerden faydalanabilirler. Yetkilendirilmiş yükümlülerin onaylanmış kişilerden farklı olarak ayrıca, -Taşıt üstü mavi hat, -İhracat/ithalatta yerinde gümrükleme yetkisinden faydalanmaları mümkündür.

2- Uluslararası Boyut • Yetkilendirilmiş yükümlü statüsü; Bir uluslararası uygulamadır. Bu statü için aranan koşullar global niteliktedir.

• Onaylanmış kişi statüsü daha yerel bir uygulamadır. Bu nedenle Onaylanmış kişiler sahip oldukları kolaylıkları yalnızca ülkemizde kullanabilmekteler.

Yetkilendirilmiş yükümlüler sahip oldukları kolaylıkları imzalanacak karşılıklı tanıma anlaşmaları çerçevesinde ticaret yaptıkları diğer ülkelerde de kullanabilirler. (Güney Kore gibi.)

3- Sertifika Süresi Yetkilendirilmiş yükümlü sertifikası süresiz olarak düzenlenmektedir. Koşulların karşılanmaya devam edip etmediği ise sonradan kontroller ve faaliyet raporları ile incelenir.

Onaylanmış kişi statü belgesinin geçerlilik süresi 2 yıldır ve süre sonunda mutlaka yenilenmesi gerekir.

4- Firma ve Tesis Nitelikleri Onaylanmış kişi statüsüne sahip olabilmek için gümrük kurallarına uyum ve mali yeterlilik şartı yeterlidir. Bunu belgeleyen evrak temini ile müracaat edilmesi yeterlidir.

Yetkilendirilmiş yükümlü olabilmek için ayrıca; düzgün ve izlenebilir bir kayıt düzeni ile emniyet ve güvenlik standartlarına sahip olunması gerekir. Bu nedenle ISO 9001 ve ISO 27001 belgelerinin bulunması zorunludur.

5- Ayırt Edici İşaret / Logo Yetkilendirilmiş yükümlüler, güvenilirliği tasdik edilmiş firmalar olduklarını kullanabilecekleri özel bir logo ile ilan edebilirler.

Onaylanmış kişilerin kullanabilecekleri bir logo bulunmamaktadır.

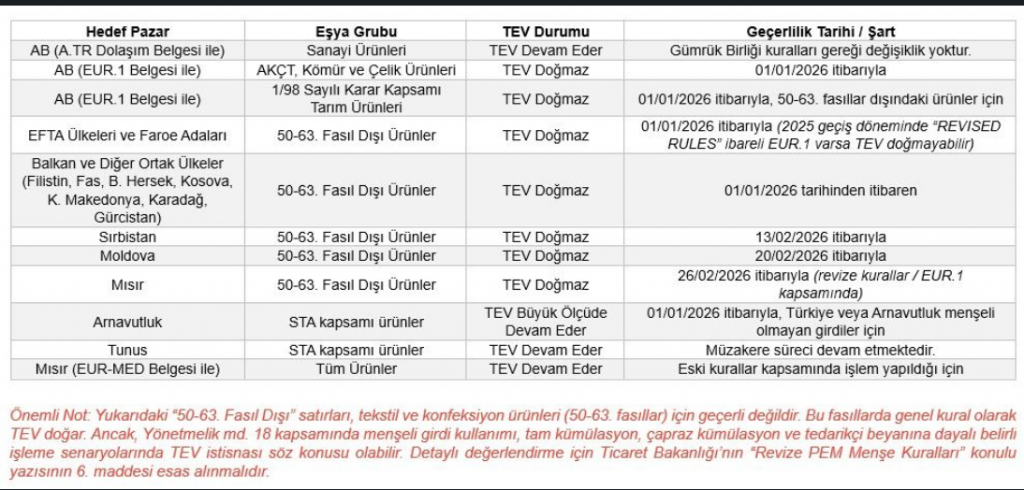

Bilindiği gibi Revize PEM’in uygulamaya geçişi ile birlikte TEV konusunda bazı belirsizlikler mevcut idi.

Bakanlığın 26.03 2026 tarihli yazısı ile konuya açıklık getirilmiştir.

Bununla ilgili olarak temel değişiklikler ve yine Subaşı Gümrük Müşavirliği A.Ş. mevzuat departmanınca paylaşılan TEV matrisi ile konuyu anlaşılır kılmaya çalışacağım.

1- AB’ye ATR’li yapılacak ihracatlarda sanayi ürünleri için TEV devam etmektedir. 2- AB’ye EUR.1 ile TARIM ÜRÜNLERİ ihracatlarında TEV TAHSİL EDİLMEYECEKTİR. 3-AB’ye EUR.1 ile AKÇT kapsamı ÜRÜNLER ihracatlarında TEV TAHSİL EDİLMEYECEKTİR. 4- EFTA-STA ülkelerine EUR.1 ile ihracatlarında (50-63. Fasıl tekstil ham maddeleri hariç) TEV TAHSİL EDİLMEYECEKTİR.

Bu dört önemli başlıkta topladığım değişiklikler ihracatçı firmalarımızın TEV nedeni ile oluşabilecek maliyetlerini de azaltma yönünde yeni stratejiler belirlemelerini sağlayacaktır.

Ülke bazlı sorgulama için aşağıdaki tablodan faydalanabilirsiniz.

19 Eylül, Cuma Günü Saat 14:00-16:00 arasında Sayın Aytaç Varol’un sunumu ile gerçekleşecek olan “Dahilde İşleme Rejimi: İhracatta Avantajlar, Sorumluluklar ve Riskler” konu başlıklı eğitimimize davetlisiniz.

Konu: Dahilde İşleme Rejimi: Avantajlar – Sorumluluklar – Riskler Tarih: 19 Eylül 2025 Saat: 14:00-16:00 Eğitmen: Aytac Varol – Subaşı Gümrük Müşavirliği Proje Teşvik Müdürü

Karar değişikliğinin beşinci maddesi yorumum; Dahilde işleme tebliğinin en önemli müeyyide ve yaptırım uygulanan kararın 22/5 fıkrası olduğu görülecektir. Maddenin mevcut halinde yaptırımlar önceden ihracat ve ithalat ile sınırlanmışken, bu değiştirilerek yalnızca “belgedeki şartların” şeklinde değiştirilerek belgedeki tüm özel şartların ihlali halinde bu fıkrada sayılan yaptırımların uygulanacağı belirtilmiştir. Yani belge özel şartında belirtilen tüm şartlara uyulmak zorunda, aksi takdirde firmaya belge düzenlenmeme durumu ile karşılaşılması mümkündür.

Getirilen değişiklik ile artık sarfiyat kullanım oranının belgeden az kullanılması konusu, gümrük işlemleri esnasında, belge kapatma sırasında (ekspertiz veya ürün birim ağırlık kontrolü) veya sonradan kontrollerde tespit edilmesi durumda müeyyideyi uygulanacağından hareketle, DİİB projeleri çok dikkatli olarak hazırlanmalı ve mutlaka eşyanın gerçek kullanım oranı ve birim ağırlıkları ile uyumlu belge olmalıdır. Yani ikinci birim sarfiyat ve ürün ağırlıkları, kullanım oranları kesinlikle gerçeği yansıtmalıdır.

Karar değişikliğinin yedinci maddesi yorumum;

Karar eklenen bu madde ile firma olarak oluşturduğunuz bir projeyi şartlı muafiyet kapsamında müracaat etseniz bile (ithalde banka teminat mektubu, ihracattan sonra iadesi sistemi), bakanlık sektör ve eşyaya göre size bir geri ödeme sistemi dahilde işleme izin belgesi düzenleyebilecektir. Bu madde mevcut uygulamayı kökten sarsacak önemli bir değişikliktir. Uzun zamandır tartışılan Dahilde İşleme Rejimi’nde çeşitli vergilerin tahsil edilmesi gerektiği tartışmasına son verecek ve firmaların hiç de memnun kalmayacağı çeşitli vergilerin nakit tahsili yolunu açacaktır. Dolayısıyla firmaların projelendirme yaparken değerlendirdikleri avantajların pek çoğu belge çıktığında bir avantaj olmayabilecektir ve firmalar belge kullanımından vazgeçeceklerdir sanıyorum. Çünkü paranın kendisinin bir maliyet unsuru olduğu ve enflasyon baskısında olan firmaların nakit sorunu, kredi faizi yüksekliği, bir anlamda dahilde işlemenin cazibesini yitirmesine yol açacaktır. Elbette ihracatın ve ihracata dayalı kalkınma hedefinin de bundan nasıl etkileneceğini yaşayarak birlikte öğreneceğiz.

Şimdi DİİB kapsamı ithalatta hangi vergilerin nakit veya banka teminatı ile tahsil edileceği konusu önemli bir soru ve sorun olarak önümüzde duruyor.

Ben sorayım cevabı bekleyip görelim;

a) KDV b) ÖTV c) Gümrük Vergisi d) Ek Mali Yükümlülük e) İlave Gümrük Vergisi f) Anti Damping Vergisi g) Gözetim Eşik birim kıymet farkı h) KKDF i) Hepsi

Bakanlığın 25.05.2025 tarihli birliklere yazısı ile Dİİ belgelerinin ithalat listesinde Şeker (1701) bulunan firmalar bu kalemden ithalat yapamayacaklar ve ham madde ihtiyaçlarını yurt içinden karşılayacaklardır.

Bu yazıyla ilgili bir kaç noktaya değinmemiz gerekiyor.

Birincisi; üretim için yapılan maliyet hesapları, uluslararası anlaşmalar, alıcı satıcı arasındaki bağlayıcı sözleşmeler, ürünün maliyet değişikliği ile etkilenecek ihracat vb. konular dikkate alınmalıdır.

İkincisi;

“Şekerin DİİB kapsamında yurt içinden temin edilerek, ithalatına izin verilmemesinin uygun görüldüğü” cümlesinde virgül ile anlam bütünlüğü sağlanabilir ya da “Şekerin DİİB kapsamında ithalatına izin verilmemesi, bunun yerine yurt içinden kullanımın sağlanması” gibi bir ifade daha anlaşılır olabilirdi.

Bu çerçevede DİİB kullanımı açısından beklentiler;

– İlgili sektör ve DİİB sahibi firma temsilcisi kurumlardan görüş alınması,

– 6-9 aylık belgelere yönelik ve hammaddelerin üretimi dönemsellik içermesi nedeniyle, bu tür kararların yürürlüğe geçmesi için belge süresi vb. dikkate alınmadır.

– Önceden İhracat ya da önce ithalat özel şartları ile yeterince kısıt getirilen DİİB süreçlerinde, bir de böyle zorlayıcı ara kısıtlamalar getirilince belge taahhütlerinin tamamlanması ya da beklenen karlılığın gerçekleşmemesi ve ihracattaki pazar payının daralmasına yol açabilmektedir. Bu nedenle 2021 yılından itibaren tarım sektörü, DİİB belgeleri ihracatını tamamlayamama ve özel şart müeyyideleri ile karşı karşıyadır.

– Bakanlığın bu tür kısıtlama yazıları, DİİB belge sahiplerine ya da DYS kullanıcılarına yazının yayınlandığı gün itibarıyla ulaştırılması bir zorunluluktur, dış ticaret firmalarımız açısından 24 saat, hesap edilemeyecek zarar veya karlara yol açabilir.

10.03.2025 tarihli AKİB duyuru yazısı ile İhracat Genel Müdürlüğü talimatından bahisle;

Şimdiye kadar DYS’den yapılan çeşitli beyanname silme işlemi kaldırılıyor ve gümrük idarelerinin bu işlemleri sonuçlandırması isteniyor. Fakat bildiğiniz gibi, örneğin ihracat beyannamesinde hatalı bir mal tanımı gümrük idaresinden redrese ile revize edilemiyor ise DYS sisteminden hızlıca sildirerek çözüm üretebiliyorduk. Gümrüklere yönlendirilmesi ile belge kapatmalarının zorlaşacağı ve uzayacağını tahmin etmek hiç de zor değil.

Belirtilen bakanlık talimatı ve ilgili yazıya göre 7.3.2025 tarihinden sonra alınan belgelerde artık bu düzeltme taleplerinin ilgili gümrük idaresine yönlendirilmesi belirtilmiş. Bu belirtilirken, gümrük idarelerinin, örneğin mal tanımını değiştiremiyor ise ilgili beyannameyi DİİB kapsamı dışına alabilmesi için mutlaka ilgili gümrük kanunu ve yönetmelik maddesini uygulaması gerekecektir. “beyanname sayısının çokluğu nedeniyle firma OKSB/YYS belgelerinin zarar görmemesi” gibi yorumlar ile gümrük kanununun ilgili ceza maddelerinin uygulanabileceği akla getirmektedir.

Bu talimatın oldukça ciddi sonuçları olacaktır sanıyorum.

Bu çerçevede DİİB danışmanlığı ve gümrükleme hizmetini aynı firmadan temin etmeyen DİİB sahibi firmaların riski artmaktadır. Çünkü yapılan hata tescil aşamasında tespit edilmez ise kapatma aşamasında çok gecikilmiş olabilir. Ayrıca elektronik veri transferi ya da otomatik beyanname oluşturma gibi çözümleri olmayan gümrük müşavirlik firmaları, yine DİİB’li firmalara verdikleri hizmetlerde büyük risk altında olacaklardır.

Diğer yandan yazıda belirtilen OKSB/YYS yitirilmesine yol açacak denli önemli bir konuda DYS elektronik alt yapısında bir geliştirme yapılabilir diye düşünüyorum. Nasıl ki hatalı gtip kaydedilen DİİB kapsamı beyannamenin tescil edilmesine sistem izin vermiyor ise yine benzer bir geliştirme yapılarak hatalı mal tanımı yazılmasına da sistemin uyarması ve tescile müsaade etmemesi gerekiyor.

2007’de başlayan DİİB otomasyonu hevesimizin, 2025 yılı itibarıyla hala çok ilerlemeden sürdüğünü söyleyebiliriz.

İhracata Dayalı Sanayileşme —> İhracatı Teşvik Uygulamaları—> Dahilde İşleme–> Sanayileşme ve Artan İhracat–>Artan İstihdam

Bunu tersine çevirirsek;

ihracatın azalması –> sanayi üretiminin düşmesi–> İstihdamın azalması–> Cari açık artışı vb. gibi bir akış elde ederiz.

İnsan hatasını en aza indiren makineleri ve yazılımları üretebiliyor isek bunları kullanmayı, geliştirmeyi ilk hedef olarak önümüze koymamız gerekiyor. Tüm dış ticaret süreçlerinde hız , rekabet için çok önemli.

MADDE.1 -28.12.2024 ile 1/1/2021 tarihleri arasında düzenlenmiş ihracat taahhüt hesabı henüz kapatılmamış dahilde işleme izin belgelerine/dahilde işleme izinlerine (7108, 7112.91, 7113.19 tarife pozisyonlarındaki eşya için düzenlenmiş dahilde işleme izinleri hariç) -28.12.2025’ten itibaren 6 (altı) ay içerisinde (27.06.2025 tarihine kadar) Bakanlığa müracaatta bulunulması kaydıyla, – Müracaatın uygun görüldüğü tarihten itibaren 3 (üç) ayı geçmemek üzere belge/izin orijinal süresinin yarısı kadar ilave süre verilir.”

2023 yılında 10 ilimizde yaşanan deprem felaketi nedeniyle bakanlığın mücbir sebep çerçevesinde tanımış olduğu ek süre hakkı uzatılmıştır.

MADDE 2- Belge süreleri 31/12/2023 tarihine kadar uzatılan dahilde işleme izin belgelerinden/dahilde işleme izinlerinden ihracat taahhüt hesabı henüz kapatılmamış olanların belge/izin süreleri, bu Tebliğ ile düzenlenen diğer ek süre hakları saklı kalmak kaydıyla, resen ilave süre verilmek suretiyle 31/3/2025 (bu tarih dahil) tarihine kadar uzatılır.”

2015 yılında yayınlanan Tekstil, Konfeksiyon, Deri ve Deri Ürünlerine İlişkin Dahilde İşleme Rejimi Genelgesini (İhracat:2015/2) yürürlükten kaldıran 2025/1 sayılı genelge 7.7.2025 tarihinde yayınlanmıştır.

Genelgenin getirdiği belli başlı yenilikler ele almaya çalışacağım. (ilgili maddenin eski ve yeni halini yan yana görüntüleyebileceksiniz, değişen ya da yenilenen mavi renkle sağ taraftaki bölümde belirtilmiştir.)

5 . madde genel esasların b) bendinde yapılan değişiklikle;

a) ilk belge düzenlenirken vardiya yazısı dikkate alınmadan kapasite raporundaki yıllık ürtetim miktarının 1/4 oranında belge düzenlenir.

b) firmanın ikinci belge müracaatı için ilk belgedeki ihracat gerçekleşmesinin %85 olması şartı aranır.

Madde 5/d bendinde;

TGTC’nde ilgili gtip karşısında birim bulunulmaması durumunda birinci birim olarak “KG” birimi değil, kapasite raporunda bulunan veya bakanlıkça uygun bulunan birim birinci birim olarak esas alınacak, ikinci birim ise yine “KG” olacaktır.

Madde 5/i-j bentleri;

Dahilde işleme rejiminde hammaddenin işlenmesi nedeniyle nitelik değiştireceği ve dolayısıyla GTİP’inin değişceğinden hareketle ithal girdi ve mamül gtip’lerinin birbirinden farklı olması beklenirdi. Fakat ürünlerin hammaddesinin işlenmesi ile ürünün niteliğinde gtip’e yansıyan bir değişiklik olmaması nedeniyle ithalat ile ihraç ürün gtip’lerinin aynı olması durumları yaşanabiliyordu (örneğin ithal ipliğin yalnızca boyana işlemine tabi tutulması nedeniyle gtip’te bir değişiklik olmaması gibi). Son dönemde buna yönelik bakanlık DİİB müracaatlarında ilgili gümrük idaresinden ithal ve ihraç eşyasının gtip’inin aynı olduğuna dair yazı istiyordu ve bu yazı DYS sistemine yüklenince belge düzenleniyordu. Dolayısıyla genelgeye eklenen i) bendi ile bu uygulama bir zorunlululk haline getirilmiştir.

J) bendinde ise genelgede belirtilen kullanım oranlarının üzerinde hammadde kullanım oranına sahip ürünlerin olması durumunda alınacak bir ekspertiz raporu ile belge müracaatı yapılır ise bu oranların dikkate alınması ile belge düzenlenebileceği belirtilmiştir.

Genelgenin Fire Oranları başlığı ile yer alan 8. maddesine eklenen 1. fıkrasında, genelge kapsamında yer alan faaliyetler çerçevesinde birden fazla üretim aşaması var ise, her bir üretim aşaması için ayrı ayrı fire oranları dikkate alınacağı belirtilmiştir.

Son olarak Madde 11, Madde 12 ve Geçici Madde 1 ile Yetki ve yürürlükten Kaldırma başlıkları düzenlenmiştir;

Madde11/2 ile bu genelgede yer alamayan hususların 2015/2 genelge hükümleri esas alınacağı belirtilmiştir.

Madde 12 ile 2015/2 Tekstil genelgesi 10 yıl sonra yürürlükten kaldırılmıştır.

Geçici Madde 1 ile, genelgenin yayınlandığı tarihten önce düzenlenmiş mevcut belgeler, 2015/2 Genelge hükümlerine tabidir.

Sonuç olarak Genelgenin Kullanım oranları, fire, iigü ve döviz kullanım oranları tablolarında önemli değişiklikler olmamıştır fakat belge taleplerine yönelik mutlaka ilgili sektör ve eşya başlıklarını tekrar tekrar incelmekte fayda vardır.