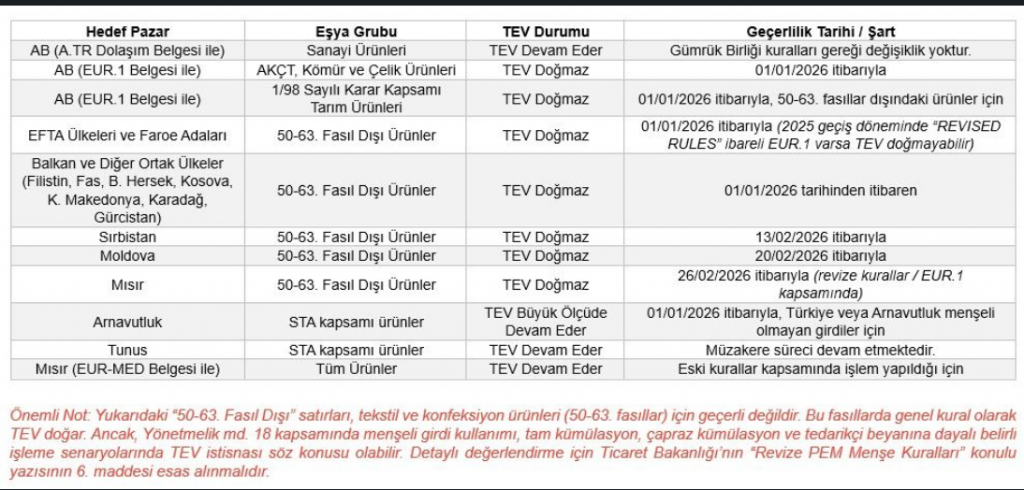

Bilindiği gibi Revize PEM’in uygulamaya geçişi ile birlikte TEV konusunda bazı belirsizlikler mevcut idi.

Bakanlığın 26.03 2026 tarihli yazısı ile konuya açıklık getirilmiştir.

Bununla ilgili olarak temel değişiklikler ve yine Subaşı Gümrük Müşavirliği A.Ş. mevzuat departmanınca paylaşılan TEV matrisi ile konuyu anlaşılır kılmaya çalışacağım.

1- AB’ye ATR’li yapılacak ihracatlarda sanayi ürünleri için TEV devam etmektedir. 2- AB’ye EUR.1 ile TARIM ÜRÜNLERİ ihracatlarında TEV TAHSİL EDİLMEYECEKTİR. 3-AB’ye EUR.1 ile AKÇT kapsamı ÜRÜNLER ihracatlarında TEV TAHSİL EDİLMEYECEKTİR. 4- EFTA-STA ülkelerine EUR.1 ile ihracatlarında (50-63. Fasıl tekstil ham maddeleri hariç) TEV TAHSİL EDİLMEYECEKTİR.

Bu dört önemli başlıkta topladığım değişiklikler ihracatçı firmalarımızın TEV nedeni ile oluşabilecek maliyetlerini de azaltma yönünde yeni stratejiler belirlemelerini sağlayacaktır.

Ülke bazlı sorgulama için aşağıdaki tablodan faydalanabilirsiniz.

Karar değişikliğinin beşinci maddesi yorumum; Dahilde işleme tebliğinin en önemli müeyyide ve yaptırım uygulanan kararın 22/5 fıkrası olduğu görülecektir. Maddenin mevcut halinde yaptırımlar önceden ihracat ve ithalat ile sınırlanmışken, bu değiştirilerek yalnızca “belgedeki şartların” şeklinde değiştirilerek belgedeki tüm özel şartların ihlali halinde bu fıkrada sayılan yaptırımların uygulanacağı belirtilmiştir. Yani belge özel şartında belirtilen tüm şartlara uyulmak zorunda, aksi takdirde firmaya belge düzenlenmeme durumu ile karşılaşılması mümkündür.

Getirilen değişiklik ile artık sarfiyat kullanım oranının belgeden az kullanılması konusu, gümrük işlemleri esnasında, belge kapatma sırasında (ekspertiz veya ürün birim ağırlık kontrolü) veya sonradan kontrollerde tespit edilmesi durumda müeyyideyi uygulanacağından hareketle, DİİB projeleri çok dikkatli olarak hazırlanmalı ve mutlaka eşyanın gerçek kullanım oranı ve birim ağırlıkları ile uyumlu belge olmalıdır. Yani ikinci birim sarfiyat ve ürün ağırlıkları, kullanım oranları kesinlikle gerçeği yansıtmalıdır.

Karar değişikliğinin yedinci maddesi yorumum;

Karar eklenen bu madde ile firma olarak oluşturduğunuz bir projeyi şartlı muafiyet kapsamında müracaat etseniz bile (ithalde banka teminat mektubu, ihracattan sonra iadesi sistemi), bakanlık sektör ve eşyaya göre size bir geri ödeme sistemi dahilde işleme izin belgesi düzenleyebilecektir. Bu madde mevcut uygulamayı kökten sarsacak önemli bir değişikliktir. Uzun zamandır tartışılan Dahilde İşleme Rejimi’nde çeşitli vergilerin tahsil edilmesi gerektiği tartışmasına son verecek ve firmaların hiç de memnun kalmayacağı çeşitli vergilerin nakit tahsili yolunu açacaktır. Dolayısıyla firmaların projelendirme yaparken değerlendirdikleri avantajların pek çoğu belge çıktığında bir avantaj olmayabilecektir ve firmalar belge kullanımından vazgeçeceklerdir sanıyorum. Çünkü paranın kendisinin bir maliyet unsuru olduğu ve enflasyon baskısında olan firmaların nakit sorunu, kredi faizi yüksekliği, bir anlamda dahilde işlemenin cazibesini yitirmesine yol açacaktır. Elbette ihracatın ve ihracata dayalı kalkınma hedefinin de bundan nasıl etkileneceğini yaşayarak birlikte öğreneceğiz.

Şimdi DİİB kapsamı ithalatta hangi vergilerin nakit veya banka teminatı ile tahsil edileceği konusu önemli bir soru ve sorun olarak önümüzde duruyor.

Ben sorayım cevabı bekleyip görelim;

a) KDV b) ÖTV c) Gümrük Vergisi d) Ek Mali Yükümlülük e) İlave Gümrük Vergisi f) Anti Damping Vergisi g) Gözetim Eşik birim kıymet farkı h) KKDF i) Hepsi

Bakanlığın 25.05.2025 tarihli birliklere yazısı ile Dİİ belgelerinin ithalat listesinde Şeker (1701) bulunan firmalar bu kalemden ithalat yapamayacaklar ve ham madde ihtiyaçlarını yurt içinden karşılayacaklardır.

Bu yazıyla ilgili bir kaç noktaya değinmemiz gerekiyor.

Birincisi; üretim için yapılan maliyet hesapları, uluslararası anlaşmalar, alıcı satıcı arasındaki bağlayıcı sözleşmeler, ürünün maliyet değişikliği ile etkilenecek ihracat vb. konular dikkate alınmalıdır.

İkincisi;

“Şekerin DİİB kapsamında yurt içinden temin edilerek, ithalatına izin verilmemesinin uygun görüldüğü” cümlesinde virgül ile anlam bütünlüğü sağlanabilir ya da “Şekerin DİİB kapsamında ithalatına izin verilmemesi, bunun yerine yurt içinden kullanımın sağlanması” gibi bir ifade daha anlaşılır olabilirdi.

Bu çerçevede DİİB kullanımı açısından beklentiler;

– İlgili sektör ve DİİB sahibi firma temsilcisi kurumlardan görüş alınması,

– 6-9 aylık belgelere yönelik ve hammaddelerin üretimi dönemsellik içermesi nedeniyle, bu tür kararların yürürlüğe geçmesi için belge süresi vb. dikkate alınmadır.

– Önceden İhracat ya da önce ithalat özel şartları ile yeterince kısıt getirilen DİİB süreçlerinde, bir de böyle zorlayıcı ara kısıtlamalar getirilince belge taahhütlerinin tamamlanması ya da beklenen karlılığın gerçekleşmemesi ve ihracattaki pazar payının daralmasına yol açabilmektedir. Bu nedenle 2021 yılından itibaren tarım sektörü, DİİB belgeleri ihracatını tamamlayamama ve özel şart müeyyideleri ile karşı karşıyadır.

– Bakanlığın bu tür kısıtlama yazıları, DİİB belge sahiplerine ya da DYS kullanıcılarına yazının yayınlandığı gün itibarıyla ulaştırılması bir zorunluluktur, dış ticaret firmalarımız açısından 24 saat, hesap edilemeyecek zarar veya karlara yol açabilir.

10.03.2025 tarihli AKİB duyuru yazısı ile İhracat Genel Müdürlüğü talimatından bahisle;

Şimdiye kadar DYS’den yapılan çeşitli beyanname silme işlemi kaldırılıyor ve gümrük idarelerinin bu işlemleri sonuçlandırması isteniyor. Fakat bildiğiniz gibi, örneğin ihracat beyannamesinde hatalı bir mal tanımı gümrük idaresinden redrese ile revize edilemiyor ise DYS sisteminden hızlıca sildirerek çözüm üretebiliyorduk. Gümrüklere yönlendirilmesi ile belge kapatmalarının zorlaşacağı ve uzayacağını tahmin etmek hiç de zor değil.

Belirtilen bakanlık talimatı ve ilgili yazıya göre 7.3.2025 tarihinden sonra alınan belgelerde artık bu düzeltme taleplerinin ilgili gümrük idaresine yönlendirilmesi belirtilmiş. Bu belirtilirken, gümrük idarelerinin, örneğin mal tanımını değiştiremiyor ise ilgili beyannameyi DİİB kapsamı dışına alabilmesi için mutlaka ilgili gümrük kanunu ve yönetmelik maddesini uygulaması gerekecektir. “beyanname sayısının çokluğu nedeniyle firma OKSB/YYS belgelerinin zarar görmemesi” gibi yorumlar ile gümrük kanununun ilgili ceza maddelerinin uygulanabileceği akla getirmektedir.

Bu talimatın oldukça ciddi sonuçları olacaktır sanıyorum.

Bu çerçevede DİİB danışmanlığı ve gümrükleme hizmetini aynı firmadan temin etmeyen DİİB sahibi firmaların riski artmaktadır. Çünkü yapılan hata tescil aşamasında tespit edilmez ise kapatma aşamasında çok gecikilmiş olabilir. Ayrıca elektronik veri transferi ya da otomatik beyanname oluşturma gibi çözümleri olmayan gümrük müşavirlik firmaları, yine DİİB’li firmalara verdikleri hizmetlerde büyük risk altında olacaklardır.

Diğer yandan yazıda belirtilen OKSB/YYS yitirilmesine yol açacak denli önemli bir konuda DYS elektronik alt yapısında bir geliştirme yapılabilir diye düşünüyorum. Nasıl ki hatalı gtip kaydedilen DİİB kapsamı beyannamenin tescil edilmesine sistem izin vermiyor ise yine benzer bir geliştirme yapılarak hatalı mal tanımı yazılmasına da sistemin uyarması ve tescile müsaade etmemesi gerekiyor.

2007’de başlayan DİİB otomasyonu hevesimizin, 2025 yılı itibarıyla hala çok ilerlemeden sürdüğünü söyleyebiliriz.

İhracata Dayalı Sanayileşme —> İhracatı Teşvik Uygulamaları—> Dahilde İşleme–> Sanayileşme ve Artan İhracat–>Artan İstihdam

Bunu tersine çevirirsek;

ihracatın azalması –> sanayi üretiminin düşmesi–> İstihdamın azalması–> Cari açık artışı vb. gibi bir akış elde ederiz.

İnsan hatasını en aza indiren makineleri ve yazılımları üretebiliyor isek bunları kullanmayı, geliştirmeyi ilk hedef olarak önümüze koymamız gerekiyor. Tüm dış ticaret süreçlerinde hız , rekabet için çok önemli.

MADDE.1 -28.12.2024 ile 1/1/2021 tarihleri arasında düzenlenmiş ihracat taahhüt hesabı henüz kapatılmamış dahilde işleme izin belgelerine/dahilde işleme izinlerine (7108, 7112.91, 7113.19 tarife pozisyonlarındaki eşya için düzenlenmiş dahilde işleme izinleri hariç) -28.12.2025’ten itibaren 6 (altı) ay içerisinde (27.06.2025 tarihine kadar) Bakanlığa müracaatta bulunulması kaydıyla, – Müracaatın uygun görüldüğü tarihten itibaren 3 (üç) ayı geçmemek üzere belge/izin orijinal süresinin yarısı kadar ilave süre verilir.”

2023 yılında 10 ilimizde yaşanan deprem felaketi nedeniyle bakanlığın mücbir sebep çerçevesinde tanımış olduğu ek süre hakkı uzatılmıştır.

MADDE 2- Belge süreleri 31/12/2023 tarihine kadar uzatılan dahilde işleme izin belgelerinden/dahilde işleme izinlerinden ihracat taahhüt hesabı henüz kapatılmamış olanların belge/izin süreleri, bu Tebliğ ile düzenlenen diğer ek süre hakları saklı kalmak kaydıyla, resen ilave süre verilmek suretiyle 31/3/2025 (bu tarih dahil) tarihine kadar uzatılır.”

2015 yılında yayınlanan Tekstil, Konfeksiyon, Deri ve Deri Ürünlerine İlişkin Dahilde İşleme Rejimi Genelgesini (İhracat:2015/2) yürürlükten kaldıran 2025/1 sayılı genelge 7.7.2025 tarihinde yayınlanmıştır.

Genelgenin getirdiği belli başlı yenilikler ele almaya çalışacağım. (ilgili maddenin eski ve yeni halini yan yana görüntüleyebileceksiniz, değişen ya da yenilenen mavi renkle sağ taraftaki bölümde belirtilmiştir.)

5 . madde genel esasların b) bendinde yapılan değişiklikle;

a) ilk belge düzenlenirken vardiya yazısı dikkate alınmadan kapasite raporundaki yıllık ürtetim miktarının 1/4 oranında belge düzenlenir.

b) firmanın ikinci belge müracaatı için ilk belgedeki ihracat gerçekleşmesinin %85 olması şartı aranır.

Madde 5/d bendinde;

TGTC’nde ilgili gtip karşısında birim bulunulmaması durumunda birinci birim olarak “KG” birimi değil, kapasite raporunda bulunan veya bakanlıkça uygun bulunan birim birinci birim olarak esas alınacak, ikinci birim ise yine “KG” olacaktır.

Madde 5/i-j bentleri;

Dahilde işleme rejiminde hammaddenin işlenmesi nedeniyle nitelik değiştireceği ve dolayısıyla GTİP’inin değişceğinden hareketle ithal girdi ve mamül gtip’lerinin birbirinden farklı olması beklenirdi. Fakat ürünlerin hammaddesinin işlenmesi ile ürünün niteliğinde gtip’e yansıyan bir değişiklik olmaması nedeniyle ithalat ile ihraç ürün gtip’lerinin aynı olması durumları yaşanabiliyordu (örneğin ithal ipliğin yalnızca boyana işlemine tabi tutulması nedeniyle gtip’te bir değişiklik olmaması gibi). Son dönemde buna yönelik bakanlık DİİB müracaatlarında ilgili gümrük idaresinden ithal ve ihraç eşyasının gtip’inin aynı olduğuna dair yazı istiyordu ve bu yazı DYS sistemine yüklenince belge düzenleniyordu. Dolayısıyla genelgeye eklenen i) bendi ile bu uygulama bir zorunlululk haline getirilmiştir.

J) bendinde ise genelgede belirtilen kullanım oranlarının üzerinde hammadde kullanım oranına sahip ürünlerin olması durumunda alınacak bir ekspertiz raporu ile belge müracaatı yapılır ise bu oranların dikkate alınması ile belge düzenlenebileceği belirtilmiştir.

Genelgenin Fire Oranları başlığı ile yer alan 8. maddesine eklenen 1. fıkrasında, genelge kapsamında yer alan faaliyetler çerçevesinde birden fazla üretim aşaması var ise, her bir üretim aşaması için ayrı ayrı fire oranları dikkate alınacağı belirtilmiştir.

Son olarak Madde 11, Madde 12 ve Geçici Madde 1 ile Yetki ve yürürlükten Kaldırma başlıkları düzenlenmiştir;

Madde11/2 ile bu genelgede yer alamayan hususların 2015/2 genelge hükümleri esas alınacağı belirtilmiştir.

Madde 12 ile 2015/2 Tekstil genelgesi 10 yıl sonra yürürlükten kaldırılmıştır.

Geçici Madde 1 ile, genelgenin yayınlandığı tarihten önce düzenlenmiş mevcut belgeler, 2015/2 Genelge hükümlerine tabidir.

Sonuç olarak Genelgenin Kullanım oranları, fire, iigü ve döviz kullanım oranları tablolarında önemli değişiklikler olmamıştır fakat belge taleplerine yönelik mutlaka ilgili sektör ve eşya başlıklarını tekrar tekrar incelmekte fayda vardır.

13 Eylül 2024 tarihli Resmi Gazete’de yayınlanan, ihracat sayılan satışlar ve teslimler tebliği’nde değişiklikler ile, tebliğin uygulama alanı genişletilmiştir.

Bildiğiniz gibi tebliğin 5-d/1 bendi vergi muafiyetleri açısından D1 kodlu belgelerle aynı muafiyetleri sağlıyor idi. Bu bentte yapılan değişiklik ile finansal kiralama şirketlerine yapılacak yurt içi satışlar da dahil edilmiştir. Dolayısıyla finansal kiralama firmalarına satılan ve yatırım teşvik belgesi kapsamında yatırımcıya teslim edilen eşyayı üreten firmalar, bu ürünü üretmek için ihtiyaç duydukları ithal hammaddeleri, gümrük vergilerinden muaf ya da istisna olarak D3 kodlu belge kapsamında ithal edebileceklerdir. Dahilde İşleme Rejimi üzerinde estirilen olumsuz havaya rağmen bakanlık uygulama alanını genişleterek imalatçılara sağlanacak avantajları büyütmüştür.

Bu tür satış yapan imalatçılar dahilde işleme izin belgesi alarak vergi avantajından yararlanabilirler.

137 Nolu DİİB özel şartı bulunan DİİB’ler kapsamında, eşyanın ithalatında yaşanması muhtemel bir karışıklığa dikkatinizi çekmek isterim.

2024/3 UGD Tebliğinin 11. maddesinde (daha önce yayınlanan 3 sayılı UGD tebliğlerinde de), Serbest Dolaşıma Giriş Rejimi dışındaki rejimlerde ithalat esnasında Üretici Belgesi ve Analiz Sertifikasının istenmeyeceği belirtildiğinden, Dahilde İşleme Rejimi kapsamı işlemlerde bu beyan ve sertifikanın sunulmadan ithalat işlemi tamamlanabilmektedir.

Oysa 137 No’lu Özel Şartta ise bu eşyaların ithalatında Üretici Belgesi ve Analiz Sertifikasının sunabilirseniz, EŞDEĞER EŞYA kullanımına müsaade edileceği belirtilmektedir. Yani belgelerin sunulmaması durumunda ve eşdeğer eşya kullanımı yapıldı ise özel şart ihlalinden dolayı 6 ay süre ile indirimli teminat hakkını yitirebilirsiniz.

2024/3 sayılı UGD tebliği

Madde.11:

“4) 39.01, 39.02, 39.04, 39.05, 39.06, 39.07, 39.08 ve 39.12 tarife pozisyonlu maddelerin Ek-1’deki listede tanımlanan madde olmaması halinde, bir örneği Ek-7’de yer alan Üretici Belgesi ve üretici tarafından düzenlenen analiz sertifikası ile birlikte serbest dolaşıma giriş işleminin yapılacağı gümrük idarelerine başvurulması üzerine bu maddelerin ithaline doğrudan izin verilir. Diğer gümrük rejimleri kapsamındaki başvurularda, ilgili gümrük idareleri tarafından Üretici Belgesi ve analiz sertifikası aranmaz.”

UGD 2024/3 Tebliğde bu sertifikaların istenmeyeceği belirtilmesine rağmen DİİB özel şartında ise;

137

İşbu belge kapsamında eşdeğer eşya olarak Çevrenin Korunması Yönünden Kontrol Altında Tutulan Atıkların İthalat Denetimi Tebliği?nin (Ürün Güvenliği ve Denetimi: 2018/3) Ek-1 sayılı listesinde tanımlanan 3901, 3902, 3904, 3905, 3906, 3907, 3908 ve 3912 Gümrük Tarife Pozisyonlu eşyanın ithalatına izin verilmez. Belge konusu 3901, 3902, 3904, 3905, 3906, 3907, 3908 ve 3912 Gümrük Tarife Pozisyonlu eşyanın mezkur Tebliğ?in Ek-1 sayılı listesinde tanımlanan eşya olmaması halinde ise, söz konusu Tebliğ?in 11 inci maddesinin beşinci fıkrasında belirtilen Üretici Belgesi ve analiz sertifikasının ilgili gümrük idaresine ibraz edilmesi kaydıyla eşdeğer eşya olarak ithalatına izin verilir

denilmektedir.

UGDT 2024/3 tebliğinin tam tersine DİİB özel şartı, eşdeğer eşya kullanımı için bu sertifikaları zorunlu kılmaktadır.

Bu nedenle belirtilen gtiplerin DİİB kapsamında eşdeğer eşya kullanabilmesi için MUTLAK SURETTE İLGİLİ SERTFİKALAR BEYAN EDİLEREK ithalat işlemi sonuçlandırılmalıdır.

DİİB kapsamı işlemlerde eğer önce ithalat sonra ihracat gerçekleşmesi var ise, bu sertifikaların olmaması bir sorun yaratmayacaktır.

Aksi takdirde, bahsi geçen eşyanın 137 nolu özel şartı bulunan diib kapsamında istenen sertifikaların sunulmaması nedeniyle, Teşvik Kapatma Şubesince kontrolü yapılır ve eşdeğer eşya kullanılıp kullanılmadığı tespiti ile birlikte ilgili müeyyide söz konusu olur. Çünkü ilgili ithalatların üzerinden zaman geçmiş ve istenen sertifikaların göndericilerden temini imkansız hale gelmiştir.

İlgili genelgede 2021/2022 yıllarında yapılan değişikliklerle çeşitli eşyalarda EŞDEĞER EŞYA kısıtlaması getirilmiş ve kimi eşyalarda da yasaklı dönem dediğimiz çeşitli tarihlerde ithalat sınırlaması getirilmesi uygulaması kaldırılmıştı.

09.05.2023 tarihinde yapılan değişiklikle 2021/2022 yıllarında yapılan değişiklikler kaldırılarak tekrar eski haline dönülmüştür. Yani eşdeğer eşya sınırlaması kaldırılarak yine önceden ihracata dayalı ithalat ve yasaklı dönem uygulamasına geçilmiştir.

Aşağıda değişiklikler madde madde karşılaştırılması verilmektedir.

Dahilde İşleme İzin Belgeleri özel şartlarını incelemeye devam ediyoruz.

Özel Şart, bir belgenin eşyanın özelliğine göre kullanımında nelere dikkat edilmesi gerektiğini ilgili karar/tebliğ/genelge hükümlerine dayandırılarak ifade edilmesidir.

Özel Şart içerisinde ilgili tebliğ maddesi belirtilmez ise hem bakanlık uygulamasında karışıklığa hem de firmaların uygulamayı kavrayamamasına yol açabilir.

Nitekim kimi belgelerde Bakanlığın DİİB belgelerine hatalı Özel Şart maddeleri eklediğine tanık olabiliyoruz. Özel şart ilgili mevzuat ile bağı kurulmadığı için, konulan özel şartın yanlışlığı doğruluğu sorgulanmadan KENDİ BAŞINA BİR ÖZEL ŞART’a dönüşebiliyor.

Bu yazımızda KDV/ÖTV ödenmesi gereken durum ve ilgili mevzuatı ilişkilendirerek inceleyeceğiz.

Özel Şart No:19

İşbu belge kapsamındaki işletme malzemelerinin ithalatı esnasında KDV ve ÖTV tahsil edilecektir.

Dahilde İşleme Rejim Kararı ve tebliğinde yararlanılacak muafiyetler sayılırken, diib kapsamında ithaline izin verilen işletme malzemesi tebliğin 5. Maddesi ikinci fıkrasında KDV ve ÖTV’nin tahsil edileceği belirtildiğinden 19 nolu özel şart ile tebliğin bu maddesinin uygulanması gerektiği belirtilmektedir.

Dolayısıyla işletme malzemesi ithalinde bu özel şart bulunan belgeler kapsamında İŞLETME MALZEMESİ ithalinde KDV/ÖTV ödenmesi gerekmektedir.

Özel Şart No:45

İşbu belge kapsamında yapılacak ithalattan doğacak KDV ve varsa ÖTV ile 5846 sayılı Fikir ve Sanat Eserleri Kanunu`nun değişik 44 üncü maddesine istinaden yapılan kesinti tahsil edilecektir.

İhracat Sayılan Satış ve Teslimleri düzenleyen 2005/2 tebliğin (D3kodlu belgeler) 5. maddesinde, belge düzenlenme talebine uygun fıkra/bent belirlenir. (5a/1 veya 5d/1 gibi).

Bu belirlemeden sonra yine aynı tebliğin 9. Maddesinde bu bent ve fıkralara göre yararlanılacak gümrük muafiyetleri tespit edilmiştir.

2005/2 tebliğin 5. maddesinde sayılan “a-b-d/2-d3-e-g-h-i” fıkra/bentler için gümrük vergisinin teminata bağlanması, KDV ve ÖTV’nin ise nakit tahsil edileceği belirtilmiştir.

45 nolu özel şart tebliğ bu maddesine uygun biçimde düzenlenmiştir.

Buradan hareketle, D3 kodlu belgelerin, 5c, 5d/1, f, j bent/fıkraları doğrultusunda alınması halinde tüm vergilerin teminata bağlanması suretiyle vergi muafiyetine tabi olduğunu belirtmek gerekiyor.

Tebliğin bu iki maddesinin özetlendiği aşağıdaki tablonun incelenmesi faydalı olacaktır.

Özel Şart No:81

İşbu belge kapsamında doğacak ithalattan KDV tahsil edilmeyecek olup, belgede belirlenen oranda teminata bağlanması gerekmektedir. (ÖTV ile 5846 sayılı Fikir ve Sanat Eserleri Kanunu´nun değişik 44´üncü maddesine istinaden yapılan kesinti hariç)

Dahilde İşleme Rejim Tebliği’nin (2006/12) 6. Maddesinde DİİB (D1 kodlu) kapsamında eşdeğer eşya kullanımı düzenlenmiştir.

6. maddenin 3. fıkrasında eşdeğer eşya kullanımından sonra eşdeğer eşya yerine ithal edilecek eşyanın, gümrük vergisi ve KDV’den muaf olduğu belirtilmesine rağmen ÖTV hariç tutularak ithalatta ÖTV’nin ödenmesi gerektiği belirtilmiştir.

Bu çerçevede, 81 Nolu özel şart ilgili tebliğ maddesi ile bağlantılı olarak, D1 kodlu DİİB belgesinde eşdeğer eşya kullanılması ve bu eşyanın ÖTV’ye tabi olması durumunda ÖTV’nin ödenmesi gerektiği belirtmektedir.

Buna dayanarak eşdeğer eşya yasağı bulunmayan tüm D1 kodlu belgelere 81 nolu özel şartın konulması tebliğ maddesi gereği zorunluluktur.

Diğer taraftan D3 kodlu belge kapsamı eşyalar için 2005/2 tebliğin 9. Maddesi 2. paragrafında KDV kanununun 13/f maddesinde belirtilen KDV istisnası var ve 2005/2 tebliği 5. maddede sayılan “a-b-d/2-d3-e-g-h-i” fıkra/bentler doğrultusunda düzenlenen bir D3 belgesi ise, bu özel şartta belirtilen biçimde tüm gümrük vergilerinden muafiyet sağlanmasına rağmen ÖTV’nin ödenmesi gerekmektedir.

Bir Hatalı uygulama

Yukarıda da belirttiğimiz gibi 2005/2 tebliğ 5. Maddesi ve 9. Maddesine göre, D3 kodlu belgelerin, 5c, 5d/1, f, j fıkra/bentleri doğrultusunda alınması halinde tüm vergilerin teminata bağlanması suretiyle vergi muafiyetine tabi olduğundan, bu durumdaki D3 kodlu belgelerin özel şartına kesinlikle 81 nolu özel şart dahil edilmemelidir, varsa bu özel şart belgeden kaldırılmalıdır.

Aksi takdirde gümrük operasyonu sürecinde ÖTV ödenmesi istenebilir, ya da kapatmada ödenmeyen ÖTV varmış gibi ceza kararı düzenlenebilir. Elbette bu hatanın düzeltilme yolu var fakat bakanlık, bölge müdürlüğü ve gümrük süreçlerinde ciddi mesai kaybına yol açacaktır.

Dipnot1:

KDV Kanunu madde 13/f

f) (Ek: 16/7/2004-5228/14 md.) Milli Savunma Bakanlığı, Adalet Bakanlığı, Jandarma Genel Komutanlığı, Sahil Güvenlik Komutanlığı, Savunma Sanayii Müsteşarlığı, Milli İstihbarat Teşkilatı Müsteşarlığı, Emniyet Genel Müdürlüğü ve Gümrük Muhafaza Genel Müdürlüğüne milli savunma ve iç güvenlik ihtiyaçları için uçak, helikopter, gemi, denizaltı, tank, panzer, zırhlı personel taşıyıcı, roket, füze ve benzeri araçlar, silah, mühimmat, silah malzeme, teçhizat ve sistemleri ile bunların araştırma-geliştirme, yazılım, üretim, montaj, yedek parça, bakım-onarım ve modernizasyonuna ilişkin olarak yapılan teslim ve hizmetler ve bu teslim ve hizmetleri gerçek-leştirenlere bu kapsamda yapılacak olan, miktarı ve nitelikleri yukarıda sayılan kuruluşlarca onay-lanan teslim ve hizmetler. (1)