AB, EFTA ve STA anlaşmaları, Pan Avrupa Akdeniz Menşe Kümülasyonu’na taraf ülkelerce uygulanan ortak menşe kuralları ve gümrük vergisi indirimlerini kapsamaktadır.

Bu çerçevede anlaşamaya taraf ülkelere gümrük vergisi indirimi (tercihli ticaret) sağlanırken anlaşma dışında kalan ÜÇÜNCÜ ÜLKELERE ise ithalatta gümrük vergilerinin tahsili ve bu vergilerin geri iadesinin engellenmesi (No Draw Back) şartı konulmuştur. Dolayısıyla dahilde işleme rejimi kapsamında ithal edilen ham maddenin vergilerinin teminata bağlanması(ödenmemesi) ve bu ham maddeden imal edilen ve PAAMK ülkelerinden birisine ATR, EUR.1 veya EUR-MED ile ihraç edilmek istenmesi durumunda ithalatta ödenmeyen üçüncü ülke vergisinin, ihracat esnasında telafi edici vergi olarak ödenmesi, bu kuralın yerine getirilmesidir.

Taraf ülkelerin bir ihraç eşyası içerisindeki üçüncü ülke girdisinin kullanılıp kullanılmadığı ve vergilerin tahsil edilip edilmediği hususlarını soruşturabilir, bu durumda o ülkelerin gümrük idareleri ve ilgili firmaları bilgi ve veri sağlamak zorundadır.

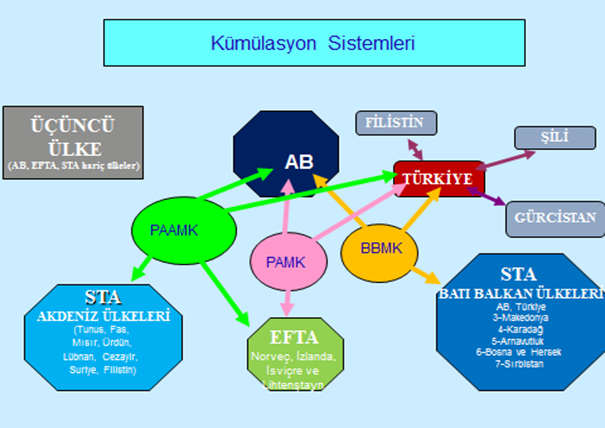

İlgili Ülkeler

PAMK: Pan-Avrupa Menşe Kümülasyonu’nu,

PAAMK: Pan-Avrupa-Akdeniz Menşe Kümülasyonu’nu,

STA: Serbest Ticaret Anlaşmasını,

Telafi edici Verginin Hesaplanması

Belge kapsamında ödenmesi gereken TEV’in hesaplanmasında; TEV’in ödenmemesine ilişkin hususlar hariç olmak üzere, belge kapsamında önceden ithalat sonradan ihracat yapılıp yapılmadığına bakılmaksızın ihracata ilişkin GB’nin tescil tarihindeki TCMB döviz satış kuru ve bu tarihte İthalat Rejiminde belirtilen gümrük vergisi oranı ve varsa toplu konut fonuna ilişkin kesinti esas alınır.

Ayrıca, serbest bölgelerden yapılan satışlarda da TEV’in hesaplanmasında, serbest bölgeye gerçekleştirilen ihracata ilişkin GB esas alınır.

İhracat beyannamesi (GB) tescil tarihinde yatırılmalıdır. GB tescil tarihinden bir gün sonrasında dahi yatırılan TEV’lerde gecikme zammı doğmaktadır.

Eğer TEV tescil tarihinden sonra yatırılıyorsa, gecikme zammı 6183 sayılı Kanun uyarınca yatırılmalıdır.

Yatırılması gereken TEV hesaplamasında, ithalat beyannamesindeki CIF USD birim fiyatı, ihracat beyannamesi tarihindeki ithalat vergi oranı ve ihracat beyannamesi tarihindeki Merkez Bankası döviz satış kuru esas alınmalıdır.

Toplam TEV : CIF BRM $ X İth. Vergi Oranı % X İhrc Kur TL X ihraç eşyada kullanılan miktar

Dahilde İşleme izin belgesi kullanımında TEV takibi

Telafi edici verginin ödenmesi farklı yöntemlerle takip edilebilir.

Birinci yöntem, ilgili tebliğ hükümlerine göre her ithalat veya her ihracat esnasında ödeme yapılmasıdır. Fakat belge kullanımı devam ettiği için, gerçekleşebilecek üçüncü ülke ihracatları göz önüne alındığında fazla ödeme yapılma riski bu yöntemde mevcuttur.

Fazla yapılan ödemelerin geri iadesi de gümrük idarelerinden takip gerektiren bir süreçtir.

İkinci yöntem ise belirli periyotlar halinde veya belge süre sonunda toplu olarak TEV ödemesi yapılmasıdır. Topluca TEV ödenmesinin ek maliyeti, gecikme faizinin oluşmasıdır. Ödeme periyotları ne kadar kısa tutulursa gecikme faizi maliyeti o kadar azalır. Bu yöntemdeki risk, sonradan kontrole tabi olunması durumunda oluşacak vergi cezalarıdır.

TEV takibi, sistemli bir çalışma ve sıkı bir mevzuat takibi gerektirmektedir. Sürekli değişebilen ülkeler arası anlaşmalar ve kuralların her bir ithalat beyannamesi ve ihracat beyannamesi tescil tarihleri bazında incelenmesi ve geçmişe dönük ödenmesi gereken Telafi edici vergilerin titizlikle hesaplanması gerekmektedir.

TEV Ödeme Süresi ve Sonradan Kontrol’de TEV Cezaları

Telafi Edici verginin ödenmesi 2006/12 DIR Tebliği madde 38/7 ile düzenlenmiştir.

“(7) Bu madde hükmü çerçevesinde ödenmesi gereken vergi, serbest bölgelerden gerçekleştirilen satışlar dahil ihracata ilişkin gümrük beyannamesinin tescil tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru ve bu tarihte ithalat rejiminde belirtilen gümrük vergisi ve varsa toplu konut fonu üzerinden hesaplanarak ihracat esnasında ödenir. Ancak, belge kapsamında önceden ihracat işleminden sonra ithalat yapılması durumunda, bu vergi serbest bölgelerden gerçekleştirilen satışlar dahil önceden ihracata ilişkin gümrük beyannamesinin tescil tarihindeki Türkiye Cumhuriyet Merkez Bankası döviz satış kuru ve bu tarihte ithalat rejiminde belirtilen gümrük vergisi ve varsa toplu konut fonu üzerinden hesaplanarak, önceden ihracata tekabül eden ithalatın yapılması esnasında ödenir. Tahsil edilen telafi edici vergi bütçeye irat kaydedilir.”

Gümrükler Genel Müdürlüğü’nün 2008 yılında yayınlanan fakat uygulamada yarattığı sorunlar nedeniyle (ihracatlar aksaması ve gecikmeler), 2009 yılında uygulamadan kaldırılan 2008/17 sayılı genelge, aslında varlığını sürdürmektedir. Bunun nedeni ilgili tebliğ ve gümrük yönetmeliğinde konuyla ilgili hükümlerin varlığını devam ettiriyor olmasıdır.

Yukarıda da bahsedildiği gibi Gümrük İdaresi ve İhracat Genel Müdürlüğü teşvik kapatma servislerinin yaklaşımlarının farklılığı nedeniyle, yapılan sonradan kontrollerde, beyanname bazlı TEV sorgulaması yapılmakta ve TEV ödenmeyen (kapatma sürecinde ödenmesi için geri bırakılan) beyannameler için ilgili gümrük kanunu çerçevesinde ceza kararı çıkarılmaktadır.

“5- Telafi Edici Verginin eksik ödendiği veya hiç ödenmediğinin gümrük idaresince muayene ve denetleme veya eşyanın ihracatından sonra kontrol sonucunda tespit edilmesi halinde, eksik ödenen veya hiç ödenmeyen Telafi Edici Verginin ek tahakkuk çıkarılarak, eşyanın ihracına ilişkin beyannamenin tescil tarihi ile ödeme tarihi arasında 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun uyarınca gecikme zammı oranında faiz tatbiki ile birlikte tahsil edilmesi ayrıca Gümrük Kanunu’nun 234 üncü maddesinin uygulanması şeklinde işlem yapılacaktır.”(yürürlükten kalkan 2008/17 GGM genelge)

Ticaret Bakanlığı’na daha önce iletmiş olduğumuz önerilerde de yer aldığı gibi uygulamada bir bütünlük sağlanması ve firmalarımızın yaşadığı mağduriyetlerin önüne geçilmesi gerekiyor.

Son günlerde yaşanan YYS firmalarının sonradan kontrollerinde, bu çerçevede yazılan cezaların varlığı, bu sistemin yeniden sorgulanmasını gündeme getirmektedir.

YYS’li firmaları, tüm sorumluluklarını yerine getirmeleri ve uygulamada işlemlerin hızını artırmaları (DİİB kapatma sürecinde sonradan topluca TEV ödenmesi uygulaması) ve ülke ihracat performansını yükselten faaliyetlerinden dolayı cezalandırılmaları gibi bir sonuç ile karşı karşıya kalmaktadırlar. Elbette bu da, rejimin ülkemize sağladığı faydanın ve ihracatın teşvik edilmesinin ruhuyla, bağdaştırılamamaktadır.

Sorun, yürürlükten kaldırılan bir genelgenin varlığını devam ettirmesi değil, ilgili mevzuatın kaldırılan genelge uygulamasına hala kaynaklık etmesidir.

DIR Otomasyon Sisteminin OTOMASYONU ve TEV hesabı

Gümrük beyanname otomasyonu ya da DIR otomasyon sistemleri, günlük olarak ab/üçüncü ülke ithalat ve ihracat listelerini ve TEV’e tabi miktar vb. bilgileri, program aracılığıyla TEV’i hesaplayacak programlara, otomasyondan xcl veya xml formatında veri olarak iletememektedir.

Firmalarımızın asli görevleri olan ithalat, üretim ve ihracat süreçlerini yavaşlatmayacak, maliyetlerini yükseltmeyecek ve elbette kamunun çıkarları ile çelişmeyecek otomasyon geliştirmelerine dış ticaret firmaları oldukça heveslidir çünkü maliyet ve hız anlamında otomasyonun faydaları artık tartışılmayacak kadar açık bir konudur.

Blockchain vb. ileri boyutlardan bahsedilirken TEV gibi bir otomasyonun gerçekleştirilmesi, hedefe yönelik atılan önemli adımlardan bir tanesi olacaktır.

Bu yönde otomasyon geliştirmeleri her anlamda sektörde karşılığını bulacak ve mutlaka desteklenecektir.