Bilindiği gibi Revize PEM’in uygulamaya geçişi ile birlikte TEV konusunda bazı belirsizlikler mevcut idi.

Bakanlığın 26.03 2026 tarihli yazısı ile konuya açıklık getirilmiştir.

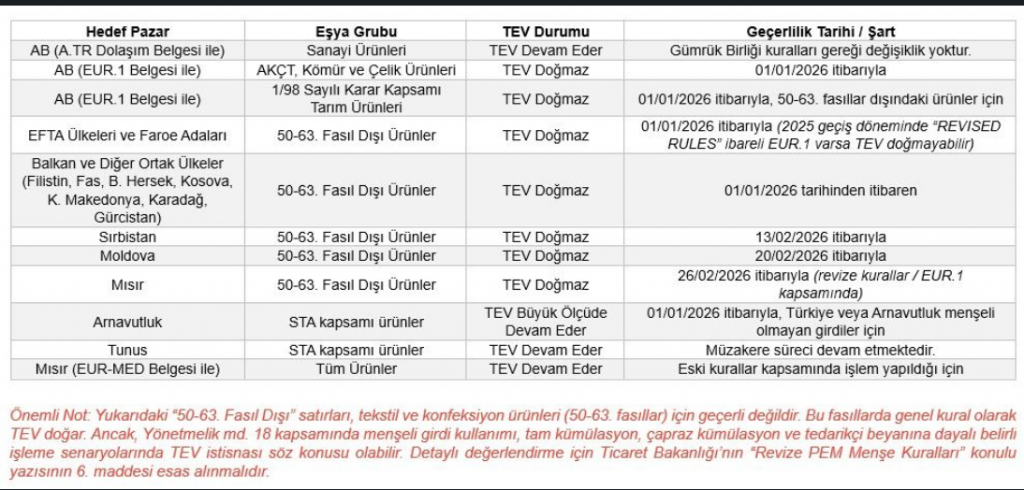

Bununla ilgili olarak temel değişiklikler ve yine Subaşı Gümrük Müşavirliği A.Ş. mevzuat departmanınca paylaşılan TEV matrisi ile konuyu anlaşılır kılmaya çalışacağım.

1- AB’ye ATR’li yapılacak ihracatlarda sanayi ürünleri için TEV devam etmektedir.

2- AB’ye EUR.1 ile TARIM ÜRÜNLERİ ihracatlarında TEV TAHSİL EDİLMEYECEKTİR.

3-AB’ye EUR.1 ile AKÇT kapsamı ÜRÜNLER ihracatlarında TEV TAHSİL EDİLMEYECEKTİR.

4- EFTA-STA ülkelerine EUR.1 ile ihracatlarında (50-63. Fasıl tekstil ham maddeleri hariç) TEV TAHSİL EDİLMEYECEKTİR.

Bu dört önemli başlıkta topladığım değişiklikler ihracatçı firmalarımızın TEV nedeni ile oluşabilecek maliyetlerini de azaltma yönünde yeni stratejiler belirlemelerini sağlayacaktır.

Ülke bazlı sorgulama için aşağıdaki tablodan faydalanabilirsiniz.